Zagreb, 2. siječnja 2017. - Od 1. siječnja 2017. u primjeni je nova Nacionalna referentna stopa prosječnog troška financiranja hrvatskog bankovnog sektora (NRS) koju dio banaka u Hrvatskoj koristi kao promjenjiv parametar na postojeće i nove kredite građanima.

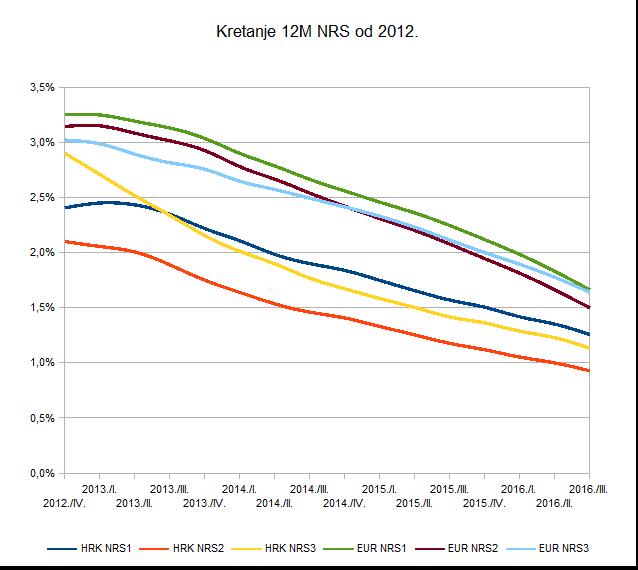

Prema posljednjem izračunu za treće tromjesečje 2016., vrijednosti novih stopa, koje vrijede od početka Nove godine su 12M NRS1: 1,26% (HRK), 1,66% (EUR); 12M NRS2: 0,93% (HRK) 1,50% (EUR); 12M NRS3: 1,13% (HRK), 1,64% (EUR).

Kod kredita banaka koje primjenjuju NRS kao varijabilni parametar kamatne stope na kredite građanima najnoviji pad Nacionalne referentne kamatne stope bit će vidljiv na ratama koje dospijevaju u veljači ove godine.

Nacionalna referentna kamatna stopa koristi se u skladu s čl. 11a Zakona o potrošačkom kreditiranju. S obzirom na to da u Hrvatskoj nije postojala adekvatna referentna kamatna stopa koja bi u skladu s navedenim Zakonom mogla biti primjenjivana jednako kao i međunarodne referentne stope (EURIBOR, LIBOR), Hrvatska udruga banaka (HUB) je izračunava od 2012., koristeći isključivo javno objavljene podatke Hrvatske narodne banke.

Pojednostavljeno rečeno, NRS je ukupan iznos koji su banke isplatile kao kamate na depozite, podijeljen s prosječnim iznosom tih depozita, odnosno, kao što i puno ime kaže, to je stopa „prosječnog troška financiranja“ svedenog na godišnju razinu, kako bi se izrazio u postotnim poenima (p.p.). Detaljno pojašnjenje metodologije objavljeno je na stranicama HUB-a www.hub.hr/NRS .

NRS se računa za razne valute, vrste depozita i rok – tromjesečni NRS je iznos isplaćen u tri mjeseca podijeljen s tromjesečnim prosječnim stanjem, a isto tako i šestomjesečni i dvanaestomjesečni. To se označava kao 3M, 6M i 12M. Brojka iza NRS-a označava računa li se stopa gledajući samo depozite fizičkih osoba (NRS1), uz njih i depozite nefinancijskog sektora (NRS2), ili uključuje i depozite financijskog sektora (NRS3), odnosno depozite svih pravnih i fizičkih osoba.

Od početka primjene do danas NRS je kontinuirano u padu. Kamatne stope na kredite kod kojih se, primjerice, primjenjuje 12M NRS umanjene su u posljednje četiri godine između 1,77 i 1,15 postotna poena za kredite u kunama te između 1,65 i 1,38 postotnih poena za kredite u eurima. Zanimljivo je da je od prve objave 12M NRS3 on svih petnaest puta padao, kako za kune, tako i za eure.

Iako je nemoguće točno prognozirati kretanje NRS-a u budućnosti, u sljedećih 12 do 18 mjeseci i dalje postoji prostor za njezino daljnje snižavanje, s obzirom na to da je isključivo ovisna o kretanju kamatnih stopa koje hrvatske banke plaćaju na depozite fizičkih i pravnih osoba, a ne direktno o inozemnim referentnim stopama (npr. EURIBOR-u).